2024-08-22 08:00

北京时间本周五(23日)晚22:00,美联储主席鲍威尔即将再次来到国际市场的中央舞台。

就像财经界的泰勒·斯威夫特演唱会,大家都知道本周稍晚的这场盛宴、杰克逊霍尔全球央行年会对于全球金融市场意味着什么。

作为可能决定美联储利率路径的关键节点,下半年各大资产类别的走向也将因此定调。

基本预测:为9月降息铺路

为压制通胀,美国联邦基金利率一年多来都设定在数十年来最高水平,而借贷成本高企近月来开始逐渐拖累经济活力。

在通胀朝2%目标回落的同时,本月稍早发布的美国7月失业率跃升至4.3%,触发了萨姆法则的衰退信号。华尔街因此有理由相信美联储将在9月开启降息周期。

对于鲍威尔在年会上可能展现的姿态,市场大都认为,他的讲话不会太偏离7月FOMC会议后的新闻发布会。

鲍威尔或许会承认,如果劳动力市场恶化,美联储将做好准备迅速放松政策;但他也不会预先承诺任何特定的降息轨道。另一方面,对于通胀卷土重来的风险,鲍威尔也定然不会掉以轻心。

会前预热:鸽声齐鸣

本周迄今,已有多位美联储高官为即将到来的主席讲话进行铺垫,其中最为引人瞩目的信号就是“鹰派人物的鸽派转变”。

明尼阿波利斯联储主席卡什卡利终于松口,他说:

劳动力市场过度疲软的可能性上升,应会为9月降息打开大门,但降息幅度不应超过25基点。

旧金山联储主席戴利也表示:

最近的经济数据让她对通胀得到控制“更有信心”,是时候考虑下调利率了。

原本鸽派的芝加哥联储主席古尔斯比更是发出警告:

如果长时间维持紧缩政策,就业方面将出现问题。高利率可能已走过头。

大码降息概率几何?

无论是数据指向,还是官员放风,美联储9月降息都已是板上钉钉。但市场可能忽略了“降息过迟”的风险。

就像前芝加哥联储主席埃文斯说的:

可能只要有一两份糟糕的就业报告,就须通过大幅降息来应对就业形势的持续恶化;而且等待的时间越长,实际的调整就越难进行。

所以一旦就业形势的恶化超出预判,那么美联储就需以更快的宽松速度来追赶形势——多半是以单次更大的降息幅度来实现。

联邦基金利率期货交易情况来看,在上周具有韧性的零售销售和失业金申请数据发布后,美联储9月大幅降息50基点的预期定价下降至1/4左右,已从之前50%的高位显著回落。

然而无论是萨姆规则还是美债收益率从倒挂到回归陡峭的过程,都在暗示美国经济衰退风险。即便美联储可能极力否认,但至少市场已对“降息不及”的风险予以定价。

相关资产分析:美元指数(USDInd)

美指本周末前的行情多半将与鲍威尔的说辞直接联动。

日线来看,美指在降息预期的主导下,已完全洞穿中期三角形(去年7月构筑至今)下轨。如果继续沿7月来跌势通道下行,支撑可关注2022年5月低点101.30。

USDInd Daily 来源:FXTM富拓MT4平台

跌破后,下行还将奔向去年12月低点100.65,该位同时汇聚了去年2月和4月低点,预计买盘相对踊跃。空方往下还将面对去年谷底99.50,这也是2022年4月来的最低水平。

回升机会方面,在三角形底边附近,还有2021-22年涨势的50%回撤位101.95,以及3月低点102.35两大技术位,悉数收复方可初步“稳住局面”。

上行还需突破去年7月高点/今年7月低点103.60,以及7月来跌势上轨,方可重启向中期三角顶边的上升波段。随后去年12月高点104.30预计也有抛压驻守。

相关资产分析:纳斯达克100指数(NAS100)

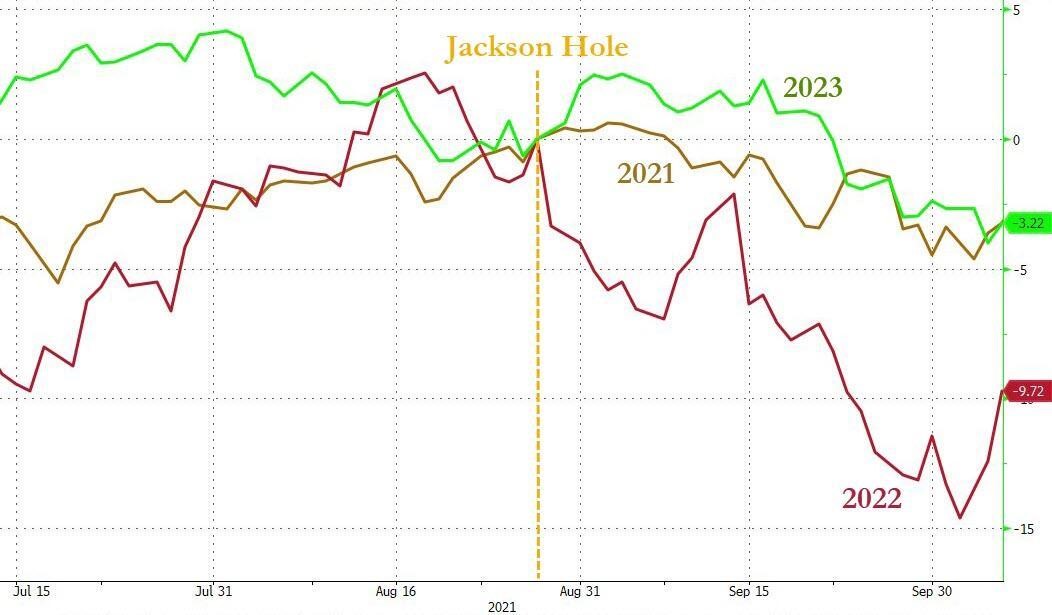

至少在过去3年里,美股在杰克逊霍尔年会后的表现都不尽人意。虽然这对今年的后市表现并无明确指向,但鲍威尔此次可能呈现的不同姿态,的确都有引发市场下跌的概率。

标普500指数历年杰克逊霍尔年会后表现

首先按部就班地鸽派论调可能招致多头结利;

其次暗示大幅降息也会引发经济深度担忧,打击市场信心;

而“继续观望”将被视为鹰派意外,影响同样对市场产生明显压制。

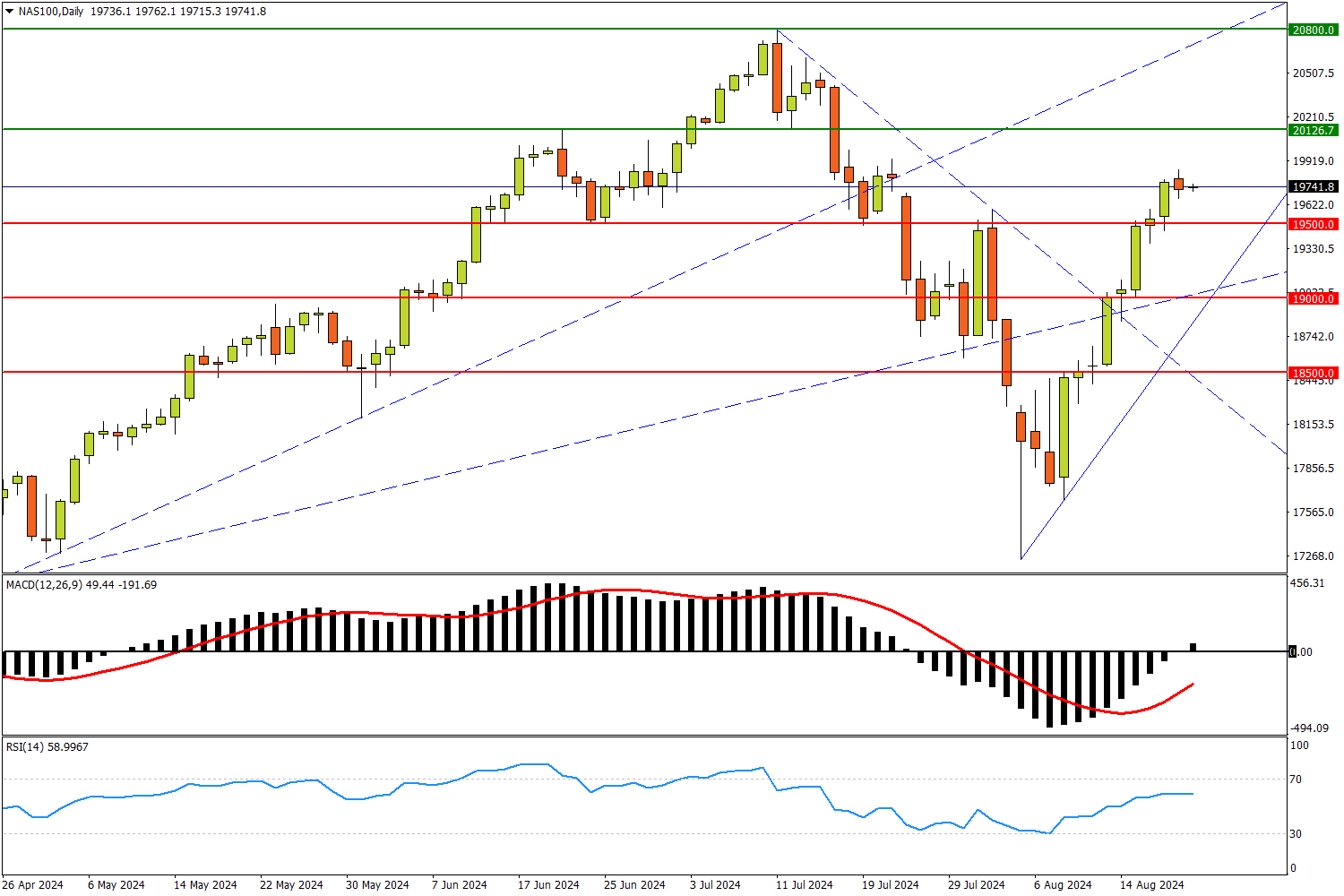

日线来看,美股三大指数都在朝纪录高位快速反弹。纳指100只要跃上6月高点20125阻力,即可重新挑战20800峰值。往上还将遭遇去年10月至今年3月涨势的1.618倍映射位。

NAS100 Daily来源:FXTM富拓MT4平台

反观回撤风险,如果19500(6月25日与7月19日低点,与8月1日高点构成镜像位)被跌破,市场V形反转就有夭折可能。

随后连接去年10月及今年4月低点的延长线与19000关口相交,形成市场近期反攻的重要据点。失守则市场直面跌势重启风险,更多支撑可看3月小型箱顶18500。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'